DÉFINITION :

La retraite chapeau est un régime de retraite complémentaire qu'une entreprise verse à certains de ses salariés (cadres / dirigeants). Elle se cumule avec les retraites obligatoires de base et complémentaires et les régimes supplémentaires.

LE CONTRAT DE RETRAITE À PRESTATIONS DÉFINIES :

Les régimes de retraite à prestations définies garantissent, aux salariés concernés, une rente au moment de leur départ en retraite. Le capital constitutif nécessaire au financement de cette rente est à la charge de l’employeur.

Il s’agit donc d’un mécanisme inverse à celui des contrats à cotisations définies (ex « Art.83 », PER Obligatoire actuels : PERO), dans lesquels ce sont les cotisations annuelles qui sont définies, la rente obtenue étant calculée à partir du capital constitué par celles-ci.

Ces dispositifs ont été modifiés par la loi PACTE et, plus précisément, par l’ordonnance n°2019-667 du 3 juillet 2019.

Les rentes garanties sont dorénavant définitivement acquises par le salarié. L’obligation de présence dans l’entreprise lors du départ à la retraite, n’existe plus depuis l’entrée en vigueur de ce nouveau dispositif, il s’agit donc de régimes à droits certains.

La constitution des droits à retraite est limitée à 3% de la rémunération du bénéficiaire chaque année et le cumul de ces droits, tous employeurs confondus, est plafonné à 30 points.

Concernant les mandataires sociaux et les salariés dont la rémunération est supérieure à 8 PASS, l’acquisition des droits doit être subordonnée au respect de conditions de performance.

Ce régime peut ne bénéficier qu’à une partie du personnel. Les bénéficiaires peuvent être nommément désignés.

En revanche, sa mise en place n’est possible qu’à la condition que tous les salariés de l’entreprise bénéficient d’un PERECO (anciennement PERCO) ou d’un PERO (anciennement « Art.83).

Le PERECO mis en place peut ne prévoir que la possibilité pour les salariés d’y effectuer des versements volontaires et facultatifs, sans abondement de l’employeur.

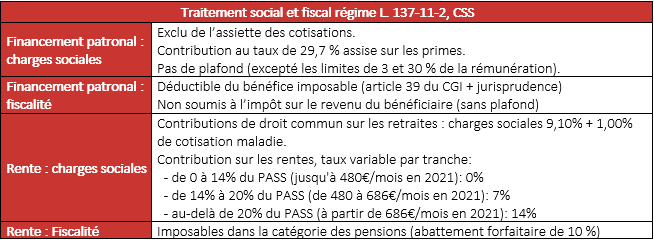

Le financement patronal du régime est entièrement exclu de l’assiette de sécurité sociale et de la CSG/CRDS, en contrepartie d’une contribution spécifique à la charge de l’employeur de 29,7%, assise sur les primes versées aux organismes assureurs. Ce taux correspond aux taux de prélèvements sociaux de droit commun (CSG, CRDS et forfait social).

Le financement patronal est affranchi de l’impôt sur le revenu sans aucun plafond (CGI, art. 81, 18° ter).

Les rentes issues de ces régimes sont soumises à la contribution spécifique de 7 ou 14 % de l’article L. 137-11-1 du Code la Sécurité sociale et aux prélèvements sociaux de droit commun sur les retraites.

Elles sont imposables dans la catégorie des pensions selon les modalités prévues à l’article 158 5. a. du CGI et bénéficient d’un abattement forfaitaire de 10 %.

Voici un exemple concret :

|

Éléments non contractuels. Ces données sont fournies à titre indicatif |

Il s’agit donc d’un système particulièrement avantageux :

- il permet de verser des rémunérations différées ;

- les cotisations sont déductibles du résultat imposable de l’employeur ;

- ses charges sociales sont d’un niveau très avantageux ;

- il ne s’adresse qu’à une partie, ciblée, des salariés ;

- il est exonéré d’impôt pour les salariés bénéficiaires.

Je serai bien entendu très heureux de pouvoir répondre à vos différentes questions à propos de ce système.